Vamos a descubrir al cuerpo de Agentes de la Hacienda Pública…

Se trata de un Cuerpo creado en 1990, que en la actualidad se encuentra encuadrado dentro del Cuerpo General Administrativo de la Administración del Estado (grupo C1) como Cuerpo especial adscrito a la Agencia Tributaria.

Aquí os resumimos las principales funciones y tareas de este cuerpo.

Los AHP son funcionarios de la AGE que desarrollan funciones de “aplicación de los tributos”, en palabras de la Ley General Tributaria (LGT), que comprende tres grupos de procedimientos: gestión, inspección y recaudación.

Tradicionalmente las funciones de los AHP han sido de las de “hacer la calle”, trabajando en el exterior de las oficinas públicas, realizando tareas de notificación, de comprobación o investigación, y localización, para averiguar bienes o hechos imponibles ocultos.

Así, entre sus funciones iniciales estaban la gestión de expedientes, práctica de notificaciones o visitar periódicamente a los obligados en los locales donde ejercen su actividad económica (para actualizar sus datos censales, tarea de los Agentes de Módulos)

Actualmente, salir a la calle es algo residual; ahora se realizan, sobre todo, funciones administrativas en las oficinas públicas con expedientes electrónicos.

En principio, las funciones básicas de los AHP consisten en desarrollar, bajo la supervisión directa de sus superiores jerárquicos (del CTH “Técnicos”, o de IT “Inspectores”), actuaciones preparatorias y de gestión de expedientes tributarios.

En concreto, las tareas propias de los AHP dependerán del área funcional en el que desempeñen su trabajo. Las tres áreas básicas son las que regula la LGT (además de la de Aduanas e Impuestos Especiales, que tiene su propio cuerpo especial de Agentes) como “aplicación de los tributos”: gestión, inspección y recaudación.

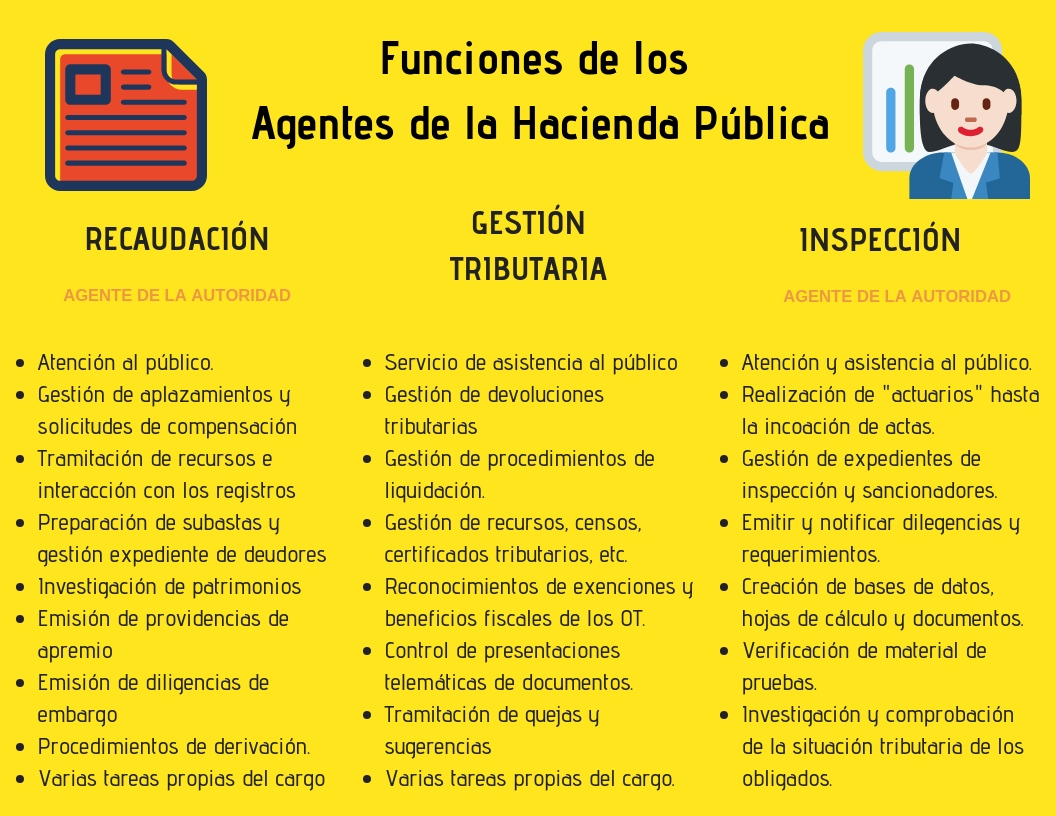

GESTIÓN TRIBUTARIA

En Gestión Tributaria, los funcionarios de AHP atienden al público (hacen “mostrador”), prestan servicio de asistencia, colaboran en las “campañas”, gestionan las devoluciones tributarias, gestionan procedimientos de liquidación y “depuran” discrepancias en autoliquidaciones (de IVA, IRPF e IS, sobre todo)

También gestionan recursos, censos, certificados tributarios, NIF, comprobación del domicilio fiscal, reconocimiento de exenciones y beneficios fiscales de los OT, entre otras tareas.

En Gestión, además de tramitar los expedientes electrónicos que les sean asignados (para lo que se requiere buenos conocimientos informáticos a nivel de usuario), hasta la fase de emitir propuesta de resolución o de liquidación, los AHP controlan las presentaciones telemáticas de documentos, los digitalizan, generan y suscriben diligencias, y realizan las notificaciones y los requerimientos de todo tipo (de información)

También se ocupan de la tramitación de quejas y sugerencias al CDC (Consejo de Defensa del Contribuyente) presentadas en las oficinas de la Agencia (Delegaciones y Administraciones)

Las tareas de los AHP en el área GT son de lo más variadas…

RECAUDACIÓN

En Recaudación, los funcionarios de AHP también atienden al público (“mostrador”), y le prestan asistencia, gestionan los aplazamientos o fraccionamientos y las solicitudes de compensación, tramitan los recursos que se interponen contra actuaciones recaudatorias, interactúan con los Registros, preparan las subastas y desarrollan todas las actuaciones recaudatorias procedentes.

Además de gestionar expedientes electrónicos de deudores (para lo que se requieren buenos conocimientos ofimáticos a nivel de usuario), hasta el final, investigando patrimonios, emitiendo las providencias de apremio y las diligencias de embargo de toda clase de bienes y derechos del deudor, y notificándolas. Así como gestionar procedimientos de derivación de responsabilidad y otros (sucesores, tercerías, etc.)

Las tareas recaudatorias de los AHP también son de lo más variadas.

INSPECCIÓN

En Inspección, los funcionarios de AHP también atienden al público (“mostrador”), y le prestan asistencia, pero, sobre todo, realizan las actuaciones que les encarguen los responsables de los procedimientos inspectores (“actuarios”), hasta la incoación de las actas.

Además de gestionar expedientes electrónicos de inspección y sancionadores (para lo que se requieren buenos conocimientos ofimáticos a nivel de usuario), hasta el final (actas), emitiendo las diligencias de puesta de manifiesto y los requerimientos, y notificándolos.

Las tareas inspectoras de los AHP no son tan variadas, son más concretas y específicas; son sobre todo, preparatorias (bases de datos, hojas de cálculo, documentos…) y de verificación material de pruebas (de hechos y circunstancias con relevancia tributaria), así como consultas de las distintas bases de datos corporativas para el procedimiento inspector.

Hay que tener en cuenta que entre las funciones que la LGT atribuye a la inspección tributaria, las más relevantes son las de investigación y comprobación de la situación tributaria de los obligados tributarios (OT):

La comprobación tendrá por objeto verificar los actos, elementos y valoraciones consignados por los OT en sus declaraciones.

La investigación tendrá por objeto descubrir la existencia, en su caso, de hechos con relevancia tributaria no declarados o declarados incorrectamente por los OT.

En el desarrollo de estas funciones, la labor de los AHP es fundamental…

AGENTES DE LA AUTORIDAD

Los funcionarios del Cuerpo de AHP que presten sus servicios en las áreas de Inspección y Recaudación tienen la consideración de agentes de la autoridad en el ejercicio de sus funciones (lo que se acredita fuera de las oficinas mediante una tarjeta identificativa), por lo que:

- Pueden desarrollar las actuaciones materiales que sean necesarias en el curso de los procedimientos;

- Los obligados tributarios deben atenderles y colaborar en el desarrollo de las actuaciones que intervengan; y

- Las autoridades y funcionarios públicos les deben prestar el auxilio y la protección que sean necesarios en el ejercicio de sus funciones.

Os dejamos también UN POCO DE LA HISTORIA de este cuerpo, por si queréis profundizar en él.

La AEAT (Agencia Estatal de Administración Tributaria) es un organismo público del Ministerio de Hacienda, que se creó por la Ley 31/1990, de Presupuestos Generales del Estado 1991 (art. 103), para ocuparse de la aplicación efectiva del sistema tributario estatal y aduanero, así como de la gestión de los recursos de otras AA PP o de la UE, que se encomiende por Ley o convenio.

La especialidad de AHP fue creada en la Ley 37/1988, de 28 de diciembre (BOE del 29), de Presupuestos del Estado para 1989 (art. 39.d). Por tanto, este Cuerpo es anterior a la creación de la AEAT. Entonces era un Cuerpo especial de personal público del Ministerio de Hacienda. Al principio, los AHP eran personal laboral y se llamaban agentes tributarios, integrados en Inspección. Posteriormente se contrataron agentes tributarios para practicar embargos y tareas de Recaudación.

Pero los Tribunales de lo Contencioso-Administrativo determinaron que la laboralización de la Administración que estaba llevando a cabo el Gobierno de la época no se ajustaba a los nuevos principios inspiradores de la función pública de la AGE; por eso se creó la especialidad de Agentes de la Hacienda Pública dentro del Cuerpo General Administrativo de la Administración del Estado.

Por medio de una Resolución de la Secretaría de Estado de Administración Pública de 22 de diciembre de 1993 (BOE del 29) se nombran los primeros funcionarios de carrera con esta especialización, que ya estaban desempeñando sus funciones de Agentes Tributarios como personal laboral fijo desde el año 1985 (unos 3.000), tras las correspondientes pruebas convocadas por Resolución de la Dirección General de la Agencia Estatal de Administración Tributaria de 25 de marzo de 1993 (lo que se conoce como “proceso de funcionarización”)

Las incorporaciones posteriores ya se produjeron mediante oposiciones por acceso libre o por promoción interna (del C2)

Para cumplir su misión, la Agencia fomenta el cumplimiento voluntario de las obligaciones fiscales por los ciudadanos y las empresas a través del desarrollo de dos líneas de actuación: las de información y asistencia, y las de control para detectar y regularizar los incumplimientos tributarios.

Y para desarrollar estas actuaciones, la Agencia necesita cuerpos especiales de funcionarios: personal especializado y cualificado en el uso de las TIC (nuevas tecnologías) para destinarlo, sobre todo, a la prevención y lucha contra el fraude fiscal.

Uno de estos cuerpos especializados es el de AHP (Agentes de Hacienda Pública)